(Xây dựng) – Theo các chuyên gia, trong quý III/2021, vốn FDI trong nước đã bắt đầu tăng trưởng vượt cùng kỳ năm ngoái. Bên cạnh đó, nền kinh tế các nước trong khu vực đã phục hồi và tăng trưởng trở lại cũng tạo đà để các doanh nghiệp nước ngoài đầu tư vào thị trường bất động sản trong nước nhiều hơn.

Vốn FDI rót vào Việt Nam tăng

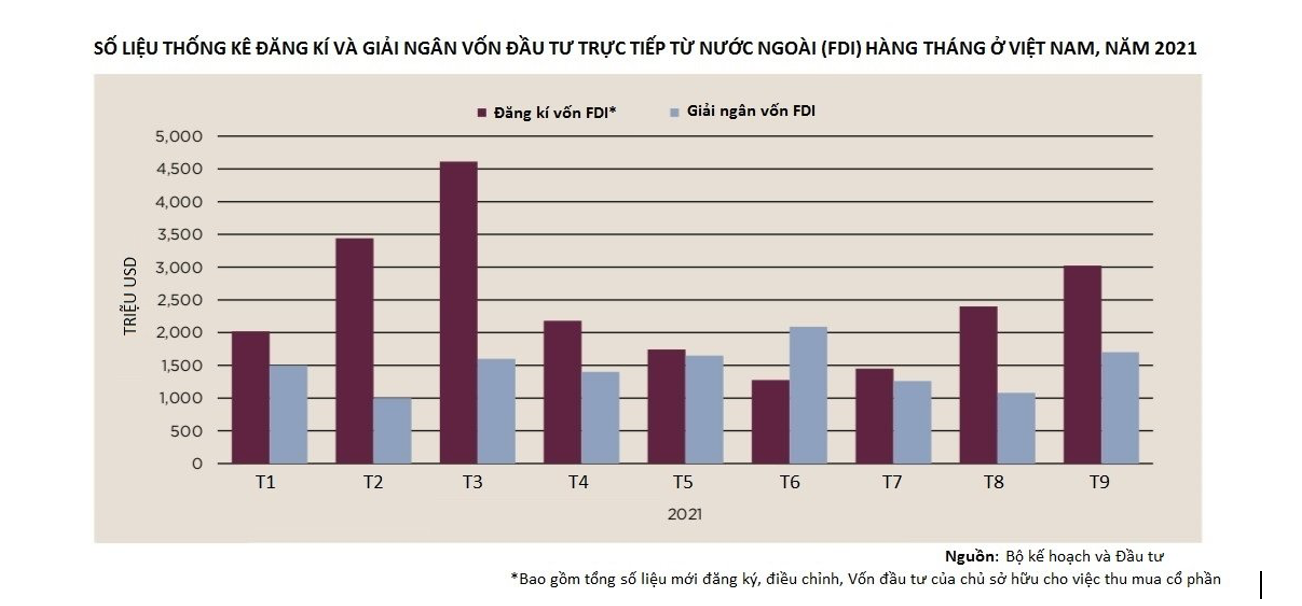

Theo Tổng cục Thống kê, Tổng sản phẩm nội địa (GDP) chỉ tăng 1,42% trong chín tháng đầu năm 2021 so với cùng kỳ năm trước do những đợt giãn cách xã hội kéo dài của Chính phủ được áp dụng trên quy mô toàn quốc để phòng chống dịch, dẫn tới gián đoạn chuỗi cung ứng và nhà máy phải ngừng hoạt động. Mặc dù vậy, theo số liệu từ Bộ Kế hoạch và Đầu tư, trong quý III/2021, vốn FDI tăng lên 4,4% xấp xỉ 22,15 tỷ USD so với cùng kỳ năm ngoái.

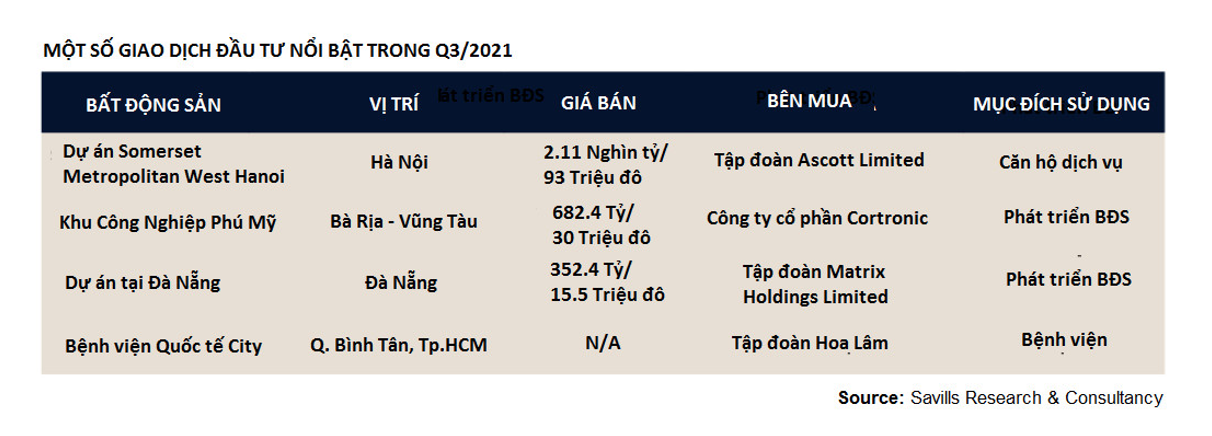

Theo ông Neil MacGregor – Tổng Giám đốc Savills Việt Nam, đây là tín hiệu cho thấy thị trường đầu tư bất động sản trong nước đang thu hút các nhà đầu tư nước ngoài trở lại nhiều hơn sau đại dịch Covid-19. Bằng chứng là trong thời gian gần đây, liên tục phát sinh các giao dịch mua bán và sáp nhập giữa các doanh nghiệp nước ngoài và doanh nghiệp trong nước.

Cụ thể, Công ty Aseana Properties Ltd. đã bán cổ phần tại Bệnh viện Quốc tế City cho một đối tác liên doanh với tổng giá trị khoảng 95 triệu USD. Tập đoàn Ascott Ltd. (Capitaland) mua lại tổ hợp 364 căn hộ Somerset Metropolitan West Hanoi với giá khoảng 93 triệu đô la Mỹ.

Ngoài ra, việc Nishi Nippon Railroad mua lại phần vốn góp của Công ty Cổ phần đầu tư Nam Long tại Công ty TNHH Một thành viên Paragon Đại Phước cũng là tín hiệu cho thấy thị trường đầu tư bất động sản ở Việt Nam dần khởi sắc.

Theo Savills, trong phân khúc bất động sản công nghiệp, nhà xưởng xây sẵn (RBF) là lựa chọn hàng đầu cho các nhà đầu tư do nhu cầu thuê nhà xưởng và nhà kho chất lượng cao đang tăng lên. Giá thuê cao và tình trạng thiếu đất công nghiệp ở các vị trí đắc địa cũng góp phần thúc đẩy nhu cầu thuê Nhà xưởng xây sẵn ngày một tăng.

“Chính quyền tỉnh Bắc Giang và Hưng Yên đã phê duyệt những khu công nghiệp với quy mô 800 và 193ha. Đồng thời, Bộ Tài nguyên và Môi trường cũng cho biết, đến năm 2030, diện tích đất công nghiệp sẽ tăng 115.000ha so với năm 2020 là những dấu hiệu rõ nhất”, Savills nhận định.

Nhận định về tiềm năng đầu tư bất động sản tại Việt Nam trong thời gian tới, ông Neil MacGregor – Tổng Giám đốc Savills Việt Nam cho biết, về cơ bản, Việt Nam đã và đang là một điểm đến hấp dẫn các nhà đầu tư bất động sản trên thế giới.

Theo ông Neil, tầng lớp trung lưu và thượng lưu ngày càng tăng sẽ tiếp tục thúc đẩy nhu cầu về nhà ở trên khắp Việt Nam. Khi trạng thái bình thường mới được thiết lập, Chính phủ và các nhà phát triển bất động sản sẽ phải hành động nhanh chóng để giải phóng nguồn cung nhằm tránh giá cả leo thang. Đầu tư vào cơ sở hạ tầng cũng là một yếu tố rất quan trọng để mở ra các thị trường mới nhằm thỏa mãn nhu cầu đầu tư bất động sản vốn luôn có sẵn của tầng lớp trung lưu đang ngày một gia tăng tại Việt Nam.

Với phân khúc văn phòng, ông Neil đánh giá: “Tại Thành phố Hồ Chí Minh, nguồn cung văn phòng vẫn bị hạn chế đáng kể, tỷ lệ lấp đầy cũng giá như thuê luôn ở mức cao. Phân khúc này vẫn là một trong những mối quan tâm chính của các nhà đầu tư nước ngoài, tuy nhiên, cơ hội vẫn còn khá khan hiếm. Điều này có thể sẽ ảnh hưởng đến việc gia tăng tỷ lệ sinh lời, trong đó lợi suất đầu tư trên các dự án văn phòng hạng sang đang giảm xuống dưới mức 6%”.

“Phân khúc nghỉ dưỡng, khách sạn bị ảnh hưởng nặng nề nhất bởi đại dịch nhưng đồng thời cũng là nơi các nhà đầu tư thông minh có khả năng tìm thấy cơ hội hiếm có để gia nhập vào thị trường bất động sản tại Việt Nam. Dù quá trình phục hồi có thể mất vài năm, nhưng đây là thời điểm tốt để tìm mua những sản phẩm chất lượng mà thông thường sẽ không bao giờ tung ra thị trường. Cơ hội xuất hiện ở cả các thành phố trọng điểm, cũng như các điểm đến nghỉ dưỡng”, ông Neil cho biết thêm

Các thị trường khác trong khu vực

Theo khảo sát của Savills Việt Nam, tại Hồng Kông triển vọng kinh tế vẫn lạc quan trong năm 2021, với các dấu hiệu tăng trưởng bền vững và phục hồi trong ba quý vừa qua. Các số liệu kinh tế đầy hứa hẹn trong việc cải thiện thị trường bất động sản. Các phân khúc truyền thống như văn phòng và bán lẻ, vốn đã bị bỏ qua vào 2020, rõ ràng đã có đà tăng trưởng, thu hút nhiều sự quan tâm của nhà đầu tư vào năm 2021.

Đầu tư vào các loại tài sản thay thế ở Hồng Kông đã bùng nổ trong thời kỳ đại dịch. Thỏa thuận lớn nhất trong quý là việc chuyển nhượng danh mục đầu tư trung tâm dữ liệu của tập đoàn PCCW cho Tập đoàn DigitalBridge vào tháng 7, với giá trị 750 triệu USD (5,85 tỷ đô la Hồng Kông).

Dựa trên đà phục hồi của quý II/2021, doanh số đầu tư tại Singapore trong quý III tăng 36,1% theo quý,đạt 7,21 tỷ đô la Singapore. Tính theo năm, mức tăng là 160,1% từ mức là 2,77 tỷ đô la Singapore. Doanh số đầu tư đạt mức thấp tại Singapore trong năm ngoái là do các biện pháp phòng chống dịch nghiêm ngặt ngay cả khi Singapore đã dừng việc đóng cửa kéo dài gần hết quý II/2020.

Bất chấp những bất ổn xung quanh sự phục hồi kinh tế toàn cầu trong bối cảnh dịch bệnh bùng phát trở lại, tăng trưởng kinh tế của Singapore được dự đoán sẽ ở mức đáng nể khoảng 6-7% vào năm 2021. Trong bối cảnh gia tăng mạnh của dịch bệnh hàng ngày, nhiều người nước ngoài vẫn xem Singapore là một nơi ổn định và hấp dẫn để đầu tư hoặc thành lập một doanh nghiệp trong khu vực.

Các số liệu kinh tế của Thái Lan đã cho thấy một số cải thiện sau khi số ca nhiễm Covid-19 bắt đầu có xu hướng giảm, với tỷ lệ tiêm chủng được cải thiện đáng kể so với quý 2. Những dấu hiệu tích cực này đã dẫn đến việc nới lỏng các hạn chế ở các tỉnh thuộc vùng đỏ và mở cửa trở lại các nhà hàng và cửa hàng, mang lại hy vọng cho nền kinh tế Thái Lan nói chung, đặc biệt là các nhà bán lẻ nói riêng. Tiêm chủng toàn quốc sẽ là động lực chính cho sự phục hồi và dự kiến sẽ đạt được trong năm 2022 (tỷ lệ tiêm chủng đạt 22,8% vào cuối quý III).

Tại Nhật Bản, lợi nhuận doanh nghiệp đã nhanh chóng được cải thiện với các công ty niêm yết ghi nhận tỷ suất lợi nhuận ròng cao lịch sử trong quý II/2021. Hơn thế, có những dấu hiệu cho thấy nền kinh tế có thể bắt đầu mở rộng triệt để vào đầu năm tới, khi việc triển khai vắc xin tiếp tục nhanh chóng triển khai.

Lĩnh vực logistics đang phát triển mạnh bất chấp những lo ngại về nguồn cung lớn sắp tới. Sự phát triển này cũng có thể tiếp tục thúc đẩy sự bùng nổ của lĩnh vực trung tâm dữ liệu. Nhu cầu của các nhà đầu tư đối với bất động sản nhà ở và văn phòng vẫn còn mặc dù giá thuê đã giảm.

Trong khi đó, bán lẻ tiếp tục thụt lùi, mặc dù bán lẻ trên các khu phố cao cấp vẫn được săn đón ở Tokyo. Dịch vụ nghỉ dưỡng, khách sạn tiếp tục thu hút được sự quan tâm, nhưng bên bán đã không linh hoạt trong việc định giá, dẫn đến số lượng giao dịch hạn chế. Nhìn chung, với sự cạnh tranh khốc liệt hiện nay trên thị trường thứ cấp, nguồn vốn quốc tế đang thăm dò thị trường Tokyo và các loại phân khúc truyền thống nhiều hơn để đầu tư.